W2工薪阶层如何利用”Buy, Borrow, Die”策略来省税

“Buy, Borrow, Die”(买、借、死)是一种富人常用的税务优化策略,但很多人不知道,W2工薪阶层也可以巧妙运用这个方法,在合法范围内减少税负并积累财富。本文将通过实际案例,详细解析如何在普通工资收入的情况下,合理利用这一策略。

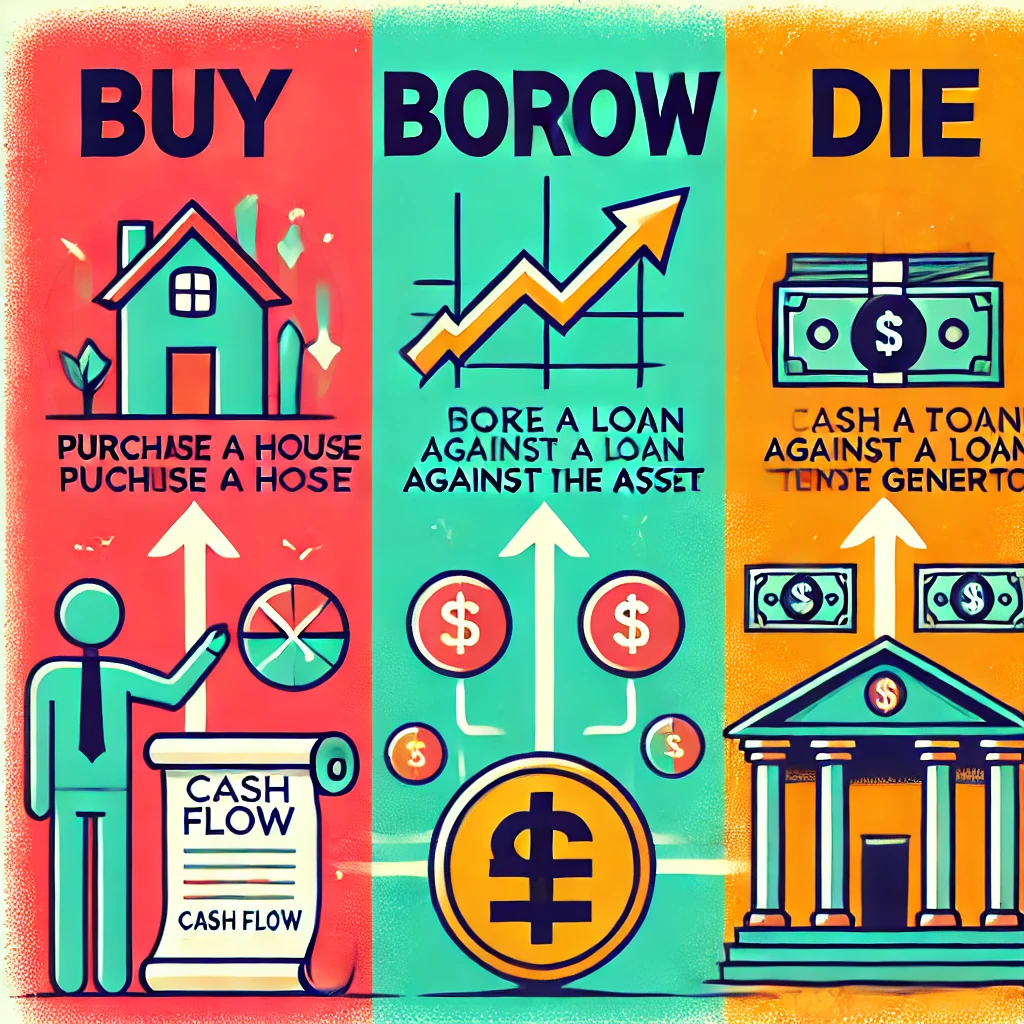

什么是“Buy, Borrow, Die”?

这个策略的基本逻辑如下:

- Buy(购买资产):购买资产(如房地产、股票等),优先选择升值潜力高的资产。

- Borrow(借款):利用资产增值的部分,申请贷款而不是直接出售资产,从而避免资本利得税。

- Die(去世):在继承时,美国税法允许资产按照“升值后的市场价值”重新计算成本基础(Step-Up in Basis),继承人不需要为之前的升值部分缴税。

这听起来像是超级富豪才能玩的游戏,但工薪阶层也有方法适用,下面我们用具体案例解析。

案例1:利用房地产实现税务优化

背景:

- 小李是W2工薪族,每年工资收入10万美元。

- 他购买了一套价值30万美元的房产,几年后升值到50万美元。

- 正常情况下,如果小李卖掉这套房产,他需要支付资本利得税(假设15%)。

利用“Buy, Borrow, Die”的方法:

- 小李没有卖房,而是去银行申请房屋净值贷款(HELOC)或现金再融资(Cash-out Refinance),利用房产增值的部分借出10万美元。

- 这10万美元的贷款不是收入,因此无需缴纳所得税。

- 小李可以用这笔钱去投资,或者支付生活支出,降低自己工资收入的税务压力。

- 未来,这套房产可以继续升值,并最终由小李的继承人继承。在继承时,资产的成本基础会调整为当前市场价格(假设变成100万美元),继承人如果立即卖出,则不会有资本利得税。

结果:

- 小李避免了资本利得税。

- 他获得了可支配的现金流,而不需要额外缴纳税款。

- 未来资产传承时,税收负担最小化。

案例2:用股票投资优化税收

背景:

- 小张是一名年薪12万美元的W2上班族,每月投资2000美元到标普500指数基金(S&P 500)。

- 20年后,他的股票投资账户从零增长到150万美元。

- 如果他直接卖掉股票,他需要缴纳资本利得税(15%或更高)。

利用“Buy, Borrow, Die”的方法:

- 小张不卖股票,而是去银行或券商申请资产支持贷款(Securities-Backed Loan, SBL),以较低的利率借出一部分资金(例如5%的贷款利率)。

- 这笔贷款不算收入,不需要缴纳所得税。

- 他用这笔钱继续投资或支付日常开支,降低工资收入带来的税收负担。

- 未来,小张的股票账户可能增长到300万美元,去世后,他的继承人可以用“升值后的市场价值”作为新的成本基础,无需缴纳资本利得税。

结果:

- 小张避开了股票的资本利得税。

- 他的现金流提高了,同时没有额外的税务负担。

- 继承人继承股票时,可以以新的市值为成本基础,减少税务负担。

W2工薪阶层如何实施这个策略?

1. 选择合适的资产

- 购买升值潜力高的资产,例如房地产、股票、ETF等。

- 确保这些资产具有可借贷价值(例如可以抵押贷款)。

2. 利用杠杆(贷款)

- 当资产增值后,优先考虑贷款(HELOC、Cash-out Refinance、Securities-Backed Loan等),而不是出售。

- 贷款利率通常低于资本利得税率,因此可以降低总税务成本。

3. 优化继承规划

- 考虑设立信托(Trust)或利用遗产规划工具,确保资产能顺利传承。

- 通过“Step-Up in Basis”规则,让继承人避免资本利得税。

可能的风险与注意事项

- 贷款风险:贷款利率可能波动,需要确保资产的增值速度能够覆盖贷款成本。

- 市场波动:股票和房地产市场存在风险,确保资产配置合理,避免集中投资。

- 税法变化:政府可能调整相关税收政策,需要关注税法变化。

结论

尽管“Buy, Borrow, Die”策略常被富人使用,但W2工薪阶层也可以通过精心规划来受益。通过购买优质资产、利用贷款代替出售资产,以及做好继承规划,可以在合法合规的情况下,最大程度减少税收负担,实现财富的稳健增长。